Banke u Srpskoj za šest mjeseci zaradile 94 miliona KM

16.08.2023. / 14:13

-

Bankari uvećali profit za 16 miliona KM

-

Prihodi od kamata veći za čak 35 miliona

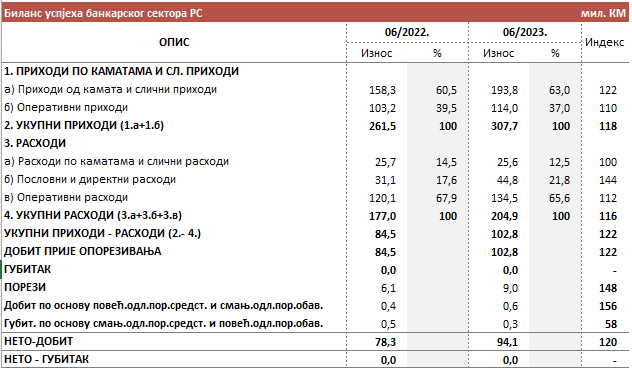

BANJALUKA – Banke u Republici Srpskoj zaradile su u prvih šest mjeseci ove godine 94,1 milion maraka, što je skoro 16 miliona KM više u odnosu na isti period lani.

Foto: Capital

Podaci Agencije za bankarstvo Republike Srpske pokazuju da su banke nastavile da uvećavaju profit zahvaljujući visokim kamatama i naknadama.

Ukupni prihodi banaka od kamata i sličnih prihoda na kraju juna ove godine iznosili su 193 miliona KM i veći su za 35 miliona u odnosu na isti period lani.

Rasli su i operativni prihodi odnosno prihodi od naknada i to sa 103,2 miliona na 114 miliona KM.

S druge strane, rashodi banaka po kamatama su ostali na istom nivou kao prošle godine.

Prosječna kamatna stopa na kredite banka u RS na kraju juna iznosila je 6,86 odsto, dok je prošle godine bila 6,03 odsto.

Ekonomski analitičar Igor Gavran kaže za CAPITAL da, iako su banke i inače visoko profitabilne, najnoviji pokazatelji potvrđuju da su period rekordne inflacije i njegove dugoročne efekte iskoristile za dalji rast prihoda i profitabilnosti.

Kaže da, iako kamatne stope u ovom periodu nisu rasle ni približno toliko kao u EU, određeno povećanje kamata na kredite se ipak postupno događalo i to je doprinijelo rastu prohoda od kamata.

„Međutim mislim da je u još većoj mjeri sama inflacija i rast troškova života doprinijela ovome rastu jer su se mnogi građani zaduživali iz egzistencijalnih potreba i samim time dodatno povećali prihode banaka. Istovremeno rasta kamatnih stopa na depozite praktično i nije bilo, a mnogi su i povlačili štednju da pokriju vise troškove zigota i zbog oba ova razloga nije bilo rasta ovih rashoda“, kaže Gavran.

Ističe da ovakvi rezultati poslovanja dodatno potvrđuju da nema nikakvog osnova za povećanje kamatnih stopa na kredite, te da je svako prethodno povećanje bilo neopravdano i da bi te stope trebalo umanjiti.

„Takođe, neophodno je povećanje kamatnih stopa na štednju odnosno depozite jer je bezobrazno koristiti novac depozitara za vlastitu zaradu, a istovremeno dopustiti da se realna vrijednost za vlasnika novca umanjuje jer su kamate daleko ispod inflacije“, smatra Gavran.

Naglašava i da su operativni prihodi banaka visoki jer su naknade banaka za praktično sve usluge ekstremno visoke i daleko iznad troškova koje imaju.

„Naknade banaka za njihove usluge su nerealno visoke i trebaju se umanjiti, pa bi regulatori trebali da im svojim mjerama ograniče maksimalnu visinu ako već nema volje banaka da ih umanje same u skladu s realnim troškovima. Svaki ekstra profit ostvaren zloupotrebom tržišnog položaja i nerealno visokim cijenama trebalo bi dodatno oporezovati pa se to odnosi i na banke u BiH u cjelini. Mnogo veću korist bi ekonomija imala od nižih troškova privrede i građana za bankarske usluge i višeg životnog standarda većine nego od rekordne dobiti banaka koje su većinom i u stranom vlasništvu“, naveo je on.

CAPITAL: M. Ljubojević

Povezane vijesti

Komentari

Molimo Vas da pročitate sledeća pravila pre komentarisanja:

Komentari koji sadrže uvrede, nepristojan govor, prijetnje, rasističke ili šovinističke poruke neće biti objavljeni. Nije dozvoljeno lažno predstavljanje, ostavljanje lažnih podataka u poljima za slanje komentara. Molimo Vas da se u pisanju komentara pridržavate pravopisnih pravila. Komentare pisane isključivo velikim slovima nećemo objavljivati. Zadržavamo pravo izbora i skraćivanja komentara koji će biti objavljeni. Mišljenja sadržana u komentarima ne predstavljaju stavove poslovnog portala CAPITAL.ba. Komentare koji se odnose na uređivačku politiku možete poslati na adresu [email protected]

E moje vise necete iskoristavati za zaradu, necu vise biti niciji depozitar !!!

Može li mi neko objasniti u kojoj svjetskoj literaturi postoji pojam “ekstraprofit”? To je pojam nastao u Jugoslaviji za javna preduzeća kada ostvare plus iznad nekog praga.

Profit je profit. U svijetu postoje samo poreske klase gdje se viši iznosi oporezuju višim stopama, i to je OK, ako važi za sve bez obzira na granu, a zbog čega se to nameće samo bankama?

Da se to uvede kod nas, koji pozitivan efekat bi bio u svemu tome? Država bi dobila nekih 20-30 miliona dodatnih u budzet, a destimulisala bi rast plata za 3000 radnika, kao i obim plasiranih kredita privredi?!?!

U prevodu udri konja koji vuče, banke koje plaćaju sve plate na račun, treba dodatno oporezovati, a ostatak privrede koji dijele plate u kovertama i dalje ostaviti u sivoj zoni…

The purpose of an excess profits tax is to ensure that “a few do not gain from the sacrifices of the many.” [Franklin D. Roosevelt, 1940]

Sjedi, jedan

Hahaha, BRAVO! Dosadili su mi ovi “pametni” sa privatnih a bogami i državnih “fakulteta”

Sjedi ti, 1.

Postoji pojam, ali u naučnom smislu (kada govorimo o tržišnoj ekonomiji) ne postoji. Kao što vidiš spominjao ga je Ruzvelt u drugom svjetskom ratu. Predstavlja polugu selektivnog oporezivanja (suprotno tržišnoj ekonomiji). Kako odrediti prag preko kojeg se profit smatra “ekstra profitom” ?

Neko je gore spomenuo šta se desilo s akcijama banaka dan nakon odluke , pa je ista povučena. Dovoljan dokaz da je neprihvatljiv ovaj pristup selektivnog oporezivanja.

Ne postoji prag koji definiše prelazak iz “redovnog” u “ektra” profit. John Galt je lijepo objasnio da je to dodatni porez kojim se ispravljaju anomalije na tržištu, šta god da je razlog. Određuje ga svaka država za pojedine sektore i/ili firme, zavisno od konkretne situacije.

Neobično je da su zagovornici slobodnog tržišta (kad to njima odgovora jer ostvaruju enormne profite), prvi u redu da ih država spavašava kad dođe kriza, bilo da je to pucanje nekretninskog balona, bailout banaka (to big to fail) i slično. Ti isti “libreralci” koriste sve poluge da ostvare monopol, uključujući vojno-diplomatske pritiske, ucjene, sankcije, pa i ratove.. A onda licemjerno izražavaju brigu za ekologiju, ljudska prava itd…

Nisam zagovornik potpunog državnog upravljanja, ali je on neophodan u mnogim sferama i u najliberalnijim ekonomijama, pa zato i postoji monetarna politika, poreska, carinska itd.

A cijena akcija banaka je potpuno nebitna sa stanovništa funkcionisanja društva i ekonomije. Ali kao što neko reče, kod nas su preči Kaja i slični nego cjelokupno stanovništvo i privreda…

Sta je to anomalija?

Tržišna anomalija bi bio svaki poremećaj koji stavlja u povlašteni položaj bilo koju kompaniju ili više njih, a na štetu cjelokupne privrede i stanovništva. Onda država mora da interveniše.Tako smo nedavno imali primjere ograničavanja cijena goriva (ili samo marže) usljed rata u Ukrajini. Poremećaj u snabdijevanja žitaricama iz UKR, i vremenske nepogode, može dovesti do dramatičnog porasta cijene pšenice, pa bi onda država morala intervenisati robnim rezervama da “smiri” tržište… Usljed inflacije, banke povećavaju kamatne stope na nove i kredite u otplati sa promjenjivom stopom, iako im je praktično sav kreditni plasman “pokriven” domaćom štednjom, a tu nisu povećali stope. Obzirom da to dovodi u nepovoljan položaj većinu stanovnika i privredu, logično je da država interveniše dodatnim porezom, ili ograničavanjem kamatne marže. Ali od toga kod nas nema ništa… I dalje mislim da je povlačenje štednje, pa makar i djelimično, najbolja mjera protiv bankarskog kartela i njihovih enormnih profita.

Akcionar ti bas lupas i vidi se da si samo priuceni bankar. zelis krizu radi svojih depozita

Prvo, kriza je već tu, čim se povećavaju kamatne stope na kredite, ali ne i na depozite. Kome je dobro u krizi osim bankama? Nikome! Drugo, kontradiktorna je izjava da bankar želi krizu u bankarskom sektoru zbog svojih depozita, razmisli malo.

B191 je našao odličan citat.

U Italiji su već donijeli odluku o oporezivanju ekstraprofita banaka u iznosu od 40%. Kod nas niko i ne razmišlja da dodatno oporezuje banke, pošto su one glavni finansijer države.

Bilo bi korektno da banke povećaju kamate na sredstva deponenata (a ne depozitara!), a najefikasnija mjera za to je povlačenje depozita iz banaka. Kad bankama na taj način bude ugrožena likvidnost, brzo će povećati kamatne stope na štednju.

Širiš dezinformacije. Da, u Italiji su objavili tu odluku, pa su nakon naglog pada akcija banaka sljedećeg dana odustali od te odluke. Rezultat: nema odluke.

Hvala za novu info. Ipak su vlasnici banaka prioritet, ne smije se dozvoliti pad cijene akcija. Profit banaka je važniji od budžeta, važniji od interesa dužnika i deponenata. Potpuno u skladu sa principima neoliberalnog kapitalizma.

Gorane, ti širiš dezinformacije. Nisu ukinuli odluku, već su dodali da maksimalan iznos koji će banke platiti neće preći 0,1% od ukupne imovine banke. Na osnovu ovog poreza prikupiće dodatnih oko 2 milijarde EUR u budžet Italije, a da ne postoji ovo ograničenje priliv bi bio oko 4 milijarde.

Odluke ima i banke će platiti, kako sada stvari stoje, 2 milijarde EUR dodatnog poreza. Ovaj novac će se koristiti da se pomogne građanima kojima su, gle čuda, banke povećale kamate. Španija i Mađarska od ranije imaju ovaj porez.

Takođe, ovih 40% se ne obračunava na profit banke, nego na neto kamatnu marginu, tako da su komentari od „napaćenih botova iz banaka“ čisti promašaj.

Naravno, SNSD neće uvesti ovaj porez kod nas. Njima su važniji strani vlasnici banaka i Kaja, nego narod. Kajine banke Nova i Atos su za pola godine imale profit od 36,2 miliona KM. Skromno, hrišćanski…

I prvobitna odluka, a i ova sa “omekšanim” uslovima su samo odluke u razmatranju. Još ništa nije odlučeno. Da prevedem: nema odluke.

Gorane, napisao si u prvom komentaru da su odustali od odluke, što nije tačno. Pročitaj izjave Salvinija i Meloni u prethodnih par dana. Odluka je dopunjena. Naravno da je prijedlog odluke i postoji procedura kako neki prijedlog Vlade prolazi kroz parlament. Nije Sjeverna Koreja. Poenta je da veliki broj država dodatno oporezuje banke (Španija, Češka, Mađarska, Litvanija) i da to nije nikakav komunizam i izum Jugoslavije, kako pojedini pišu u komentarima, već ispravljanje anomalija na tržištu. Prošle godine su dodatno oporezovane kompanije iz energetskog sektora.

Zar nisu odustali od prvobitne odluke o oporezivanju 40% bez dodatnih uslova? Jesu. Dodali su 0,1% kao uslov. Koji će konačni kriteriji u uslovi biti, to se još uvijek ne zna. Do daljnjeg, konačne odluke još nema. More bit bidne, al ne mora da znači.

Hahahaha, vrtiš u prazno. Tema je bila da li će banke u Italiji biti dodatno oporezovane ili ne. Odgovor je da.

Italy is counting on receiving as much as €3 billion ($3.3 billion) from its controversial tax on banks, which Prime Minister Giorgia Meloni is determined to push through parliament after the summer break.

Znao sam da postoje ljubitelji pasa, mačaka, fudbalskih klubova, rock grupa, ali da postoje ljubitelji banaka nisam znao.

Ne ljubitelj banaka, već mrzitelj dezinformisanja. Sam si napisao riječ “contraversial”, kao i “na vrbi svirala” (to push through parliament after the summer break).