Banke u Srpskoj naplaćuju sve osim otvaranja računa i podizanja novca

27.05.2021. / 11:27

BANJALUKA – Otvaranje računa i isplata novca sa bankomata, jedine su usluge koje ni jedna banka u Republici Srpskoj ne naplaćuje. Sve ostale usluge, kojih ima oko 20, od uvida stanja na računu do vođenja računa, uglavnom se naplaćuju.

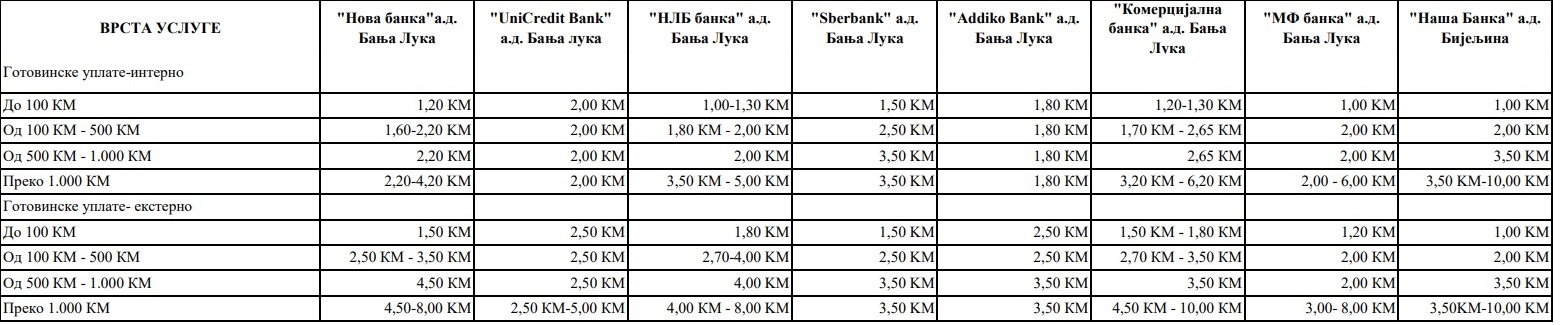

Vođenje tekućeg računa banke naplaćuju od pola KM do čak pet maraka, pokazuje kvartalni izvještaj koji je objavila Agencija za bankarstvo Republike Srpske.

Penzionerima, studentima i učenicima te invalidima korisnicima socijalnih primanja banke obračunavaju nešto niže provizije, a dvije od osam banaka studentima vodi račune besplatno.

Kada je u pitanju platni promet u zemlji, provizija na gotovinske uplate zavisi od visine novca koji se uplaćuje. Tako na primjer za 100 uplaćenih KM bankarska provizija se kreće od jedne do dvije marke.

Za uplate preko 1.000 maraka svaka banka će uzeti minimalno 1,8 KM a neke će naplatiti čak i šest maraka.

Banke najpovoljnije provizije za klijente daju za plaćanje putem elektronskog bankarstva.

One uglavnom iznose od 0,30 KM do 0,80 KM po uplati, a samo jedna banka u Srpskoj ne uzima proviziju.

Kod INO platnog prometa otvaranje deviznog računa je od svih besplatno, ali se njegovo vođenje kod šest od osam banaka naplaćuje između 1,95 KM do 9,78 KM.

Za doznake iz inostranstva se naplaćuje naknada od 0,5 do 1,8 odsto, s tim da kod većine banaka postoje ograničenja.

Kada je riječ o kartičnom poslovanju, sve banke osim jedne ne naplaćuju izdavanje osnovne kartice, dok proviziju za podizanje gotovine sa njihovih bankomata ne uzima niko.

Međutim, ako klijent podiže novac sa bankomata druge banke moraće platiti proviziju od 1,5 do tri odsto, s tim da je kod svih minimalna naknada pet maraka.

Pola banaka u Srpskoj naplaćuje i uvid u stanje na računu na bankomatima. Dvije banke za tu uslugu uzimaju 0,30 KM a dvije 0,25 KM po svakoj provjeri.

CAPITAL: Dejan Tovilović

Tagovi: naknade i provizije

Komentari

Molimo Vas da pročitate sledeća pravila pre komentarisanja:

Komentari koji sadrže uvrede, nepristojan govor, prijetnje, rasističke ili šovinističke poruke neće biti objavljeni. Nije dozvoljeno lažno predstavljanje, ostavljanje lažnih podataka u poljima za slanje komentara. Molimo Vas da se u pisanju komentara pridržavate pravopisnih pravila. Komentare pisane isključivo velikim slovima nećemo objavljivati. Zadržavamo pravo izbora i skraćivanja komentara koji će biti objavljeni. Mišljenja sadržana u komentarima ne predstavljaju stavove poslovnog portala CAPITAL.ba. Komentare koji se odnose na uređivačku politiku možete poslati na adresu [email protected]

Тражимо одрживе пројекте којима је потребна ињекција капитала кроз кредите или финансирање директних инвестиција. Због тога што банке веома оклевају да обезбеде средства за пројекте/послове, спремни смо да вам помогнемо да пронађете потребна средства. Ово може бити за трговину, пројекат, некретнине итд. итд.

Пошаљите нам своје захтеве или понуде за финансирање

љубазно их контактирајте путем е-поште испод

Вхатсапп: +1215660 7434

Имејл: [email protected]

https://mrslindarobertloan.wixsite.com/website

Draga Spomenka,kad te molim samo čitaj..

Banke u RS (i FBiH) sve živo naplaćuju, što je posljedica i toga što minimalna kapitalna rezerva u BiH je 15 miliona KM, dok u Njemačkoj (koja je neuporedivo ekonomski jača zemlja od naše) je 5 miliona evra, što je teret za banke koje posluju kod nas, a što očigledno banke prebacuju na svoje klijente, kroz usluge, koje su kod nas skuplje, nego iste te usluge u inostranstvu. Onaj ko je došao na ideju, da poveća minimum od 10 miliona KM, na 15 miliona KM, bilo bi bolje da ga je smanjio na 5 miliona KM (ili na još manje), umjesto što ga je povećao na 15 miliona KM, a zaštitu depozita po korisniku, u slučaju propasti banke, da je povećao na do 200 hiljada KM (tj. do 100000 evra), koliko je u EU, pošto manji minimum bi doveo do veće konkurencije, što bi natjeralo postojeće banke, da se bore za klijente, nudeći im usluge povoljnije, dok veće državne garancije, dovele bi do većeg povjerenja u bankarski sistem, dok sa druge strane, veliki minimum, samo pogoduje velikim bankama, da se ponašaju monopolistički i da skupo naplaćuju svoje usluge, pošto faktički nemaju konkurenciju, s obzirom da i domaće banke, sa domaćim kapitalom, su prisiljene da slijede njihovu cjenovnu politiku, umjesto da ponude neku alternativu. Ukratko, sadašnja bankarska pravila u BiH su takva, da je imati bankovni račun u BiH danas skuplje, nego imati bankovni račun u Njemačkoj, u kojoj nemali je broj banaka koje ne naplaćuju osnovne usluge, jer za šta služe druge usluge, poput recimo npr. hipotekarnih kredita, investicionog bankarstva itd., dok u nas, banke naplaćuju i ono što ne bi trebalo da naplaćuju (poput osnovnih usluga) umjesto da idu na, narodski rečeno, nižu cijenu i veću količinu.

Da stvar bude zanimljivija, evo navešću jedan konkretan primjer, u vidu Raiffeisen banke, koja ne naplaćuje održavanje računa u Češkoj, dok kod nas, ta ista banka, naplaćuje održavanje računa čak 12.99 KM mjesečno! Jedna banka, dvije države i dvije očigledno sasvim različite cijene. Banke kod nas se ponašaju, kao da mi nigdje ne putujemo i ne znamo strane jezike, niti znamo koristiti internet, pa ne znamo kako je u drugim mjestima na svijetu. Kao da se informacije za dva-tri minuta ne mogu naći na internetu, pa nas zato šišaju i uzduž i poprijeko, a i država ćuti, umjesto da uvede nekog reda, pošto banke kod nas koriste situaciju što je država slaba i ne samo to, već država i pogoduje tim istim bankama što nas deru, tako što ih je zakonom zaštitila, kao bijele medvjede, tako što je postavila tolike standarde, da toliki nisu ni u Njemačkoj, samo da domaći privrednici, nebi mogli da krenu u bankarske vode (pošto 15 miliona KM držati kao “mrtav kapital” je mnogo za bilo kog domaćeg privrednika, dok je za stranog privrednika, koji ima milijarde, 15 miliona KM, prava mala sitnica).

Čitav naš bankarski sistem je tako skrojen, da pogoduje samo strancima, koji su u povlaštenom položaju, sparam domaćih privrednika, kao i prema domaćim fizičkim licima, koje te iste banke “deru” i na osnovnim uslugama.

Ovom i ovakvom ponašanju banaka na našem tržištu, država bi trebalo da stane na kraj, tako što bi uredbom zabranila bankama da naplaćuju mjesečno održavanje računa i paketa računa, barem to, s obzirom da samo na toj sitnoj usluzi, banke zgrću velike pare, umjesto da zgrću pare od drugih usluga, kao što rade sve druge banke na svijetu.

Daće bog da se i kod nas pojave banke bez poslovnica, koje posluju preko interneta, tako da nemaju troškove zakupa skupih poslovnica i razne druge troškove, te samim tim, zbog toga, imaju jeftinije usluge. Dolazi to vrijeme i kod nas, samo je pitanje vremena kada će se i kod nas moći jednostavnije komunicirati sa bankom, u duhu novog vremena, a ne u duhu prošlih vremena, a i Korona je, te samim tim vrijeme skupih bankarskih usluga polako, ali sigurno prolazi. One banke koje se prilagode tom poslovanju, preživjeće i u narednom periodu. Trenutno kod nas, samo ProCredit banka nudi otvaranje računa online, bez odlaska u banku, ali za 10 KM mjesečno, što je za tu banku samo produžetak njihovog poslovanja, tako da biće takvog bankarstva, bez mjesečne naknade, očigledno tek kada dođu banke, poput njemačke N26 banke, španske Open banke, francuske Hello banke i drugih banaka, koje svoje poslovanje baziraju u potpuno online ekosistemu.

Pa zar nije prosle godine u ovo doba Mekinjic ispred Udruzenja banaka rekao da ce se ici na smanjenje opterecenja klijenata i da ce se vrsiti pritisak na Centralnu banku da to isto radi prema banakam. Ja kako sada vidim ovo ode u kontru.E moj Mekinjicu lijepo si se borio za klijente