Analiza inicijative za smanjenje stope doprinosa u Republici Srpskoj

28.04.2015. / 11:27

BANJALUKA, Trenutno oporezivanje rada u Republici Srpskoj je iznad prosjeka u zemljama OECD-a i EU, čak i najavljeno smanjenja stope doprinosa za 1,4%, poreski klin bi i dalje ostao iznad nivoa na kojem je bio do februara 2011. godine i ne bi došlo do značajnije promjene ove pozicije u odnosu na zemlje sa kojima je vršeno poređenje, zaključak je Analize inicijative za smjenjenje stope doprinosa koju je uradio Ognjen Đukić iz Centra za istraživanje i studije GEA Banjaluka.

Analizu prenosimo u cjelosti.

Uvod

Ova analiza ima za cilj informisati javnu raspravu o inicijativi Vlade Republike Srpske za smanjenje oporezivanja rada u visini od 1,4% bruto plate. Ta inicijativa je ugrađena u Nacrt zakona o izmjenama i dopunama Zakona o doprinosima kojeg je Narodna skupština Republike Srpske usvojila 04. marta 2015. godine i uputila na javnu raspravu.

Navedenim nacrtom zakona predviđeno je smanjenje ukupne stope doprinosa na platu za 1,4 procentna poena (i to stope zdravstvenog osiguranja za 1 p.p., stope doprinosa za dječiju zaštitu za 0,1 p.p. i stope za osiguranje od nezaposlenosti za 0,3 p.p.). Time se ukupno poresko opterećenje rada snižava na 36,9% u odnosu na bruto platu. U obrazloženju Vlada Republike Srpske navodi da je ovom smanjenju oporezivanja rada pristupila sa ciljem „kreiranja optimalnog poreskog opterećenja te davanja podrške očekivanom privrednom rastu, povećanju zaposlenosti i ekonomskom razvoju Republike“. Da li se ovim potezom zaista kreira optimalno poresko opterećenje rada i u kojoj mjeri on može doprinijeti privrednom rastu i povećanju zaposlenosti?

1. Kretanje oporezivanja rada u Republici Srpskoj

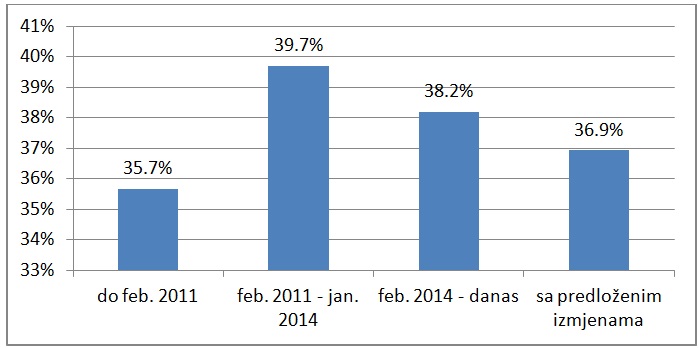

Ukoliko dođe do usvajanja ove inicijative, to bi predstavljalo četvrtu promjenu visine poreskog opterećenja rada („poreskog klina“, razlika između ukupnog troška plate koji plaća poslodavac za angažovanje zaposlenog i iznosa koji zaposleni „nosi kući“ ) u posljednjih pet godina. Da podsjetimo, poreski klin je do februara 2011. godine iznosio 35,7% prosječne bruto plate u Republici Srpskoj, a nakon toga je skočio na rekordnih 39,7% i bio na tom nivou sve do februara prošle godine kada je smanjen na 38,2%, koliko iznosi i danas. Primjenom predložene inicijative, poreski klin bi se smanjio na 36,9%, što je još uvijek za cijelih 1,2 procentna poena više u odnosu na period prije februara 2011. godine.

Prema tome, u periodu 2011.-2015. imali smo jedno povećanje, a nakon toga jedno smanjenje i sada drugo najavljeno smanjenje poreskog klina, koje njegovu visinu vraća blizu, ali još uvijek iznad početnog nivoa. To možemo vidjeti na sljedećem grafikonu:

Grafikon 1: Kretanje poreskog opterećenja prosječne bruto plate (poreskog klina) u Republici Srpskoj u periodu 2010.-2015.

Izvor podataka: vlastite kalkulacije

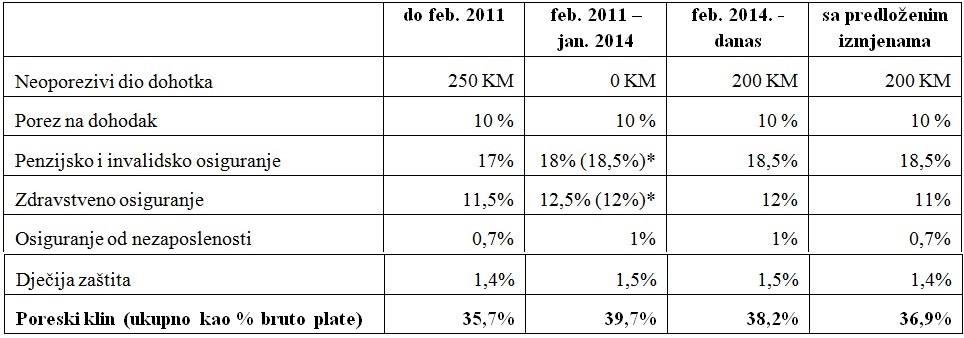

Kretanje osnovnih elemenata koji određuju visinu poreskog klina prikazano je u sljedećoj tabeli:

Tabela 1. Pregled elemenata koji određuju visinu poreskog klina u Republici Srpskoj

*Napomena: od 2013. godine stopa penzijskog i invalidskog osiguranja povećana je sa 18% na 18,5%, a stopa zdravstvenog osiguranja smanjena sa 12,5% na 12%.

2. Zašto je visoko oporezivanje rada štetno?

Stopa zaposlenosti u Republici Srpskoj iznosi 34,9%, što znači da otprilike svaka treća radno sposobna osoba ima posao . Da bismo ocijenili gdje se nalazimo, koristan je podatak da je ista stopa u EU iznosila 64,1% u 2013. godini , a u Strategiji EU 2020 postavljen je cilj da se dostigne stopa od 75% do 2020. godine za stanovništvo uzrasta 20-65 godina. Interesantan podatak za Republiku Srpsku je i taj da je samo 47% radno sposobnog stanovništva aktivno, tj. traži zaposlenje. Prema tome, više od polovine stanovnika sposobnih za rad uopšte ne traži posao, tj. ne učestvuje na tržištu rada.

Poznato je da visoko oporezivanje rada ima negativan efekat na aktivno učešće na tržištu rada i zapošljavanje. Osnovni razlog za to je što povećanje oporezivanje rada pravi veću razliku između cijene rada koji plaća poslodavac i iznosa koji zaposleni „nosi kući“. Prema istraživanju Evropske komisije provedenom u EU, ovaj negativni efekat je jači kod populacije sa nižim stepenom obrazovanja i kod žena u domaćinstvima u kojima je jedan član već zaposlen .

Visoko oporezivanje rada stimuliše i zapošljavanje „na crno“. I ovaj efekat je naglašeniji kod niže plaćenih zanimanja, što znači da se u ovoj grupi nalazi veći procenat neformalnog zapošljavanja.

Neka istraživanja sugerišu da visoko oporezivanje nisko plaćenih poslova dovodi do njihovog „isključivanja“ iz formalne ekonomije, tj. da rad „na crno“ za mnoge zaposlene nije predmet izbora.

Prema Anketi o radnoj snazi iz 2014. godine, u Republici Srpskoj je 24,9% lica koja su imala neki oblik zaposlenja a koja su istovremeno bila prijavljena na biro za zapošljavanje, što znači da je najmanje svaka četvrta zaposlena osoba radila „na crno“. Ako iz ukupnog broja zaposlenih isključimo zaposlene u javnom sektoru, onda se učešće rada na crno značajno povećava i dolazimo do toga da više nego svaka treća osoba u privatnom sektoru radi „na crno“.

Kod zaposlenih sa visokim stepenom obrazovanja ili osoba sa razvijenom strukom u određenoj oblasti postoji nešto drugačija slika rada u neformalnoj ekonomiji. Prema analizi koja je provedena u Poljskoj, osobe iz ove grupe koje rade „na crno“ mnogo češće su istovremeno zaposlene u formalnom sektoru, ali na ovaj način ostvaruju dodatnu zaradu. Kao uzrok ove pojave navodi se nedostatak kvalifikovang kadra u različitim oblastima.

Analiza Svjetske banke u BiH konstatuje da neke razvijene zemlje mogu da održe veći nivo poreskog klina zbog niske poreske evazije, visokog stepena primjene zakona i opšteg pouzdanja u penzioni sistem u koji se uplaćuju doprinosi. Sa druge strane, ovakvo pouzdanje još nije izgrađeno u BiH pa se poreska evazija i neformalno zapošljavanje iniciraju na znatno nižim stopama oporezivanja rada.

Visina oporezivanja rada utiče na međunarodnu konkurentnost izvoznih sektora ekonomije. Smanjenje poreskog klina će povećati cjenovnu konkurentnost u slučaju kada se ovo smanjenje cijene rada prenese u niže cijene izvoznih proizvoda i usluga. Zagovarači ove mjere navode da bi njen pozitivan spoljnotrgovinski efekat trebao biti veći kod zemalja sa fiksnim deviznim kursom (kakav ima BiH) zbog toga što će nakon uzrokovanih promjena u potražnji za uvoznim i izvoznim proizvodima devizni kurs ostati nepromijenjen i neće neutralisati tu cjenovnu konkurentnost. Alternativan mehanizam povećanja konkurentnosti je kada smanjenje poreskog klina omogući povećanje neto plate (plate koju radnik „nosi kući“) bez povećanja bruto plate (ukupne cijene rada koju plaća poslodavac). Do poboljšanja međunarodne konkurentnosti u ovom slučaju dolazi zbog toga što to otvara mogućnost za porast produktivnosti – kroz veća primanja radnika i zapošljavanje kvalitetnijeg kadra. Naravno, moguće su i kombinacije navedena dva mehanizma kada se smanjenje poreskog klina iskoristi i za sniženje bruto plata i povećanje neto plata.

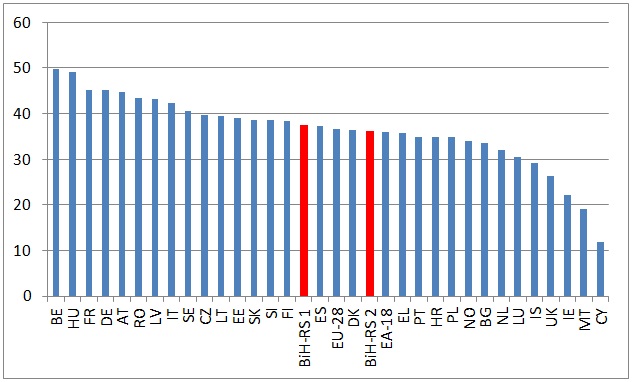

3. Međunarodno poređenje

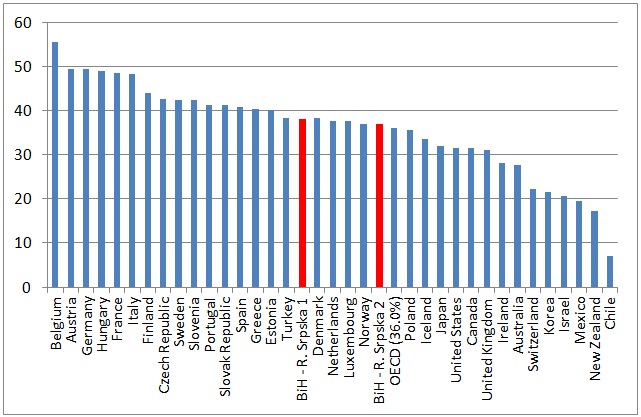

Poređenjem visine poreskog klina u Republici Srpskoj sa zemljama članicama OECD-a vidimo da se poreski klin u Republici Srpskoj (trenutni, kao i poslije primjene predloženog smanjenja) nalazi iznad prosjeka OECD zemalja koji iznosi 36% (vidjeti donji grafikon). Među OECD članicama raspon poreskog klina se kreće od čak 55,6% u Belgiji do samo 7% u Čileu. Ovaj pregled nam dobro ilustruje sve postojeće razlike pristupa politici oporezivanja rada u svijetu. Zato nije teško zaključiti da predloženo smanjenje stope doprinosa od 1,4% ne može promijeniti status Republike Srpske po pitanju visine oporezivanja rada u međunarodnim okvirima. Interesantno je primijetiti da gotovo sve OECD zemlje sa poreskim klinom ispod prosjeka imaju niske stope nezaposlenosti (npr. Čile 6,5%, Novi Zeland 6%, Meksiko 4,9%, Koreja, 3,5% Izrael 5,7%, Švajcarska 4%).

Grafikon 1: Visina poreskog klina u Republici Srpskoj u poređenju sa OECD zemljama

Izvor podataka: OECD i vlastite kalkulacije

Napomena: „BiH – R. Srpska 1“ označava visinu trenutnog poreskog klina u RS a „BiH – R. Srpska 2“ visinu poreskog klina kada bi se primijenilo smanjenje stope doprinosa za 1,4 procentna poena.

Sljedeće poređenje urađeno je sa EU zemljama, ali na način da su poređeni poreski klinovi na platu u visini od 67% prosječne plate u svakoj zemlji. Na ovaj način dobijamo informaciju o relativnom opterećenju niže plaćenih zanimanja. Poreski klin kod ovakve plate (67% prosječne plate) u Republici Srpskoj iznosi 37,5%, što je iznad EU prosjeka (36,7%). Sa predloženim smanjenjem, ovaj poreski klin u Republici Srpskoj bi iznosio 36,2%, što bi bilo nešto ispod EU prosjeka, ali još uvijek iznad prosjeka zemalja evro zone (36%). Na donjem grafikonu možemo vidjeti da je raspon ovog poreskog klina u EU širok i kreće se od 49,9% u Belgiji do 11,9% na Kipru. Možemo primijetiti i da samo ograničen broj zemalja ima poreski klin ispod 30%. Kod većine zemalja koje se nalaze ispod prosjeka poreski klin se kreće u rasponu od 30% do 35%. Iz toga proizilazi da se za zemlje koje se nalaze u srednjem ili donjem dijelu ovog raspona može reći da spadaju u grupu zemalja sa osjetnije nižim poreskim klinom u odnosu na EU prosjek.

Prijašnje analize su potvrdile da u BiH postoji nizak stepen progresivnosti u oporezivanju rada, što znači da ne postoji velika razlika u stepenu oporezivanja nisko i visoko plaćenih zanimanja. Kao što je već konstatovano, rezultati na tržištu rada u segmentu nisko plaćenih zanimanja su najosjetljiviji na visinu poreskog klina.

Grafikon 2: Visina poreskog klina u Republici Srpskoj u poređenju sa EU zemljama

Izvor podataka: EUROSTAT i vlastite kalkulacije

Napomena: „BiH – R. Srpska 1“ označava visinu trenutnog poreskog klina u RS a „BiH – R. Srpska 2“ visinu poreskog klina kada bi se primijenilo smanjenje stope doprinosa za 1,4 procentna poena.

4. Zaključak i preporuke

U ovoj analizi smo utvrdili da je trenutno oporezivanje rada u Republici Srpskoj iznad prosjeka u zemljama OECD-a i EU. U slučaju smanjenja stope doprinosa za 1,4%, poreski klin bi i dalje ostao iznad nivoa na kojem je bio do februara 2011. godine i ne bi došlo do značajnije promjene ove pozicije u odnosu na zemlje sa kojima je vršeno poređenje.

Prethodna istraživanja su utvrdila da visoko oporezivanje rada ima negativan uticaj na učešće na tržištu rada, stimuliše zapošljavanje „na crno“ i ograničava mogućnosti izvoznih sektora ekonomije da unaprijede svoju konkurentnost. I niske plate u Republici Srpskoj su predmet visokih stopa poreza i doprinosa, što predstavlja veliki problem za zapošljavanje osoba sa nižim stepenom obrazovanja, posebno u formalnom sektoru.

Evidentno je da je neophodno ići prema značajnijem smanjenju oporezivanja rada, ali se postavlja pitanje koliko ono treba biti i kako ga ostvariti s obzirom na trenutnu fiskalnu poziciju i prihodovne potrebe javnog sektora.

Osnovne preporuke su sljedeće:

• Smanjiti visinu poreskog klina za iznos koji bi promijenio međunarodni status Republike Srpske po pitanju oporezivanja rada (ista preporuka bi se mogla primijeniti i na Federaciju BiH). U inicijativi „Sporazum za rast i zapošljavanje“ predloženo je da se poreski klin svede na 35%, koliko iznosi prosjek u zemljama novim EU članicama. Međutim, pregled međunarodnih podataka sugeriše da bi trebalo ciljati poreski klin ne viši od 33% da bi se za Republiku Srpsku moglo reći da spada u regije sa osjetno povoljnijom stopom oporezivanja rada u odnosu na EU prosjek. Za ovo bi bilo potrebno ukupnu stopu doprinosa na platu smanjiti za 5,8% u odnosu na trenutni nivo.

• Dodatno smanjiti visinu poreskog klina za niske plate, npr. kroz povećanje neoporezivog dijela plate. Potrebno je da se posebno ciljaju nisko plaćena zanimanja, jer se pokazalo da rezultati na tržištu rada za ovu grupu snažnije reaguju na promjene u oporezivanju rada u odnosu na visoko plaćena zanimanja. Ovim bi se povećala progresivnost oporezivanja u Republici Srpskoj. Prilikom izbora konkretne mjere za provođenje ove preporuke, neophodno je voditi strogog računa o njenoj provodivosti, uzimajući u obzir kapacitete poreskog sistema. Npr., uvođenje više poreskih razreda u kojima se poreske stope povećavaju odozdo prema gore zahtijeva visoke kontrolne kapacitete s obzirom da dodatno stimuliše poresku evaziju.

• Sprovesti koordinisanu inicijativu koja bi obezbijedila da se čitav (ili dio) izgubljenih prihoda nadomjesti kroz povećanje poreza na potrošnju. Teška fiskalna pozicija ne smije biti prepreka potrebnom smanjenju oporezivanja rada. Čak i prihodovno neutralna reforma u kojoj bi se pad prihoda od nižeg oporezivanja rada nadomjestio kroz snažnije oporezivanje potrošnje ima svoju prednost, jer ide u pravcu stvaranja poreske strukture koja je povoljnija za ekonomski rast i zapošljavanje. Važno je napomenuti da se ovdje govori o kratkoročnom padu prihoda od oporezivanja rada, dok se u srednjem roku može očekivati brži rast zbog stimulativnog efekta nižeg poreskog klina na rast poreske osnovice. Zbog toga je i Evropska komisija preporučila ovakvo poresko restrukturiranje u EU zemljama. Konkretan primjer jedne ovakve prihodovno neutralne reforme u Republici Srpskoj i Federaciji BiH (u kojoj se pad direktnih prihoda zamijenjuje prihodima od PDV-a) je obrađen u studiji „Kako do nižeg oporezivanja rada bez štete za javne fondove?“. S obzirom da postoji potreba za ovakvom reformom u oba entiteta, trebalo bi biti moguće postići dogovor o izmjenama u oblasti indirektnog oporezivanja na nivou BiH. Vlada Republike Srpske je već pokrenula inicijativu za uvođenje diferencirane stope PDV-a, specifične akcize na cigarete i dodatne akcize na pivo. Ovdje se mora skrenuti pažnja na veliku opasnost prijedloga za uvođenje više PDV stopa, jer bi time došlo do značajnog komplikovanja PDV sistema, što bi otvorilo vrata za porast poreske evazije.

• Istovremeno je neophodno donijeti čvrstu odluku o svođenju odnosa javnih rashoda i BDP-a u Republici Srpskoj na dugoročno održiv nivo. Ovo bi stvorilo osnovnu pretpostavku za unaprijeđenje fiskalne pozicije Republike Srpske i otvorilo mogućnost da se jedan dio oslobođenih prihoda eventualno iskoristi za zamjenu nedostajućih direktnih prihoda (usljed nižeg oporezivanja rada). U tom slučaju bi se smanjilo ukupno poresko opterećenje privrede u Republici Srpskoj, koje se trenutno nalazi značajno iznad prosjeka novih članica EU. Ova reforma, koja zahtijeva sveobuhvatan pristup, ne može biti sprevedena za jednu godinu, ali je važno postojanje čvrste političke odluke koja bi mogla biti zakonski ili na drugi način jasno utvrđena. Na primjer, moglo bi se utvrditi ciljano godišnje kretanje odnosa javnih rashoda i BDP-a sa krajnjim ciljem dostizanja prosjeka novih članica EU do 2020 godine. Veliki prostor za smanjenje javnih rashoda leži u visokim administrativnim troškovima. Treba napomenuti da rashodi za lična primanja učestvuju sa više od 45% u ukupnim budžetski rashodima Budžeta Republike Srpske.

Ognjen Đukić

Centar za istraživanja i studije GEA

Tagovi: geaizborizdvajamoognjen djukicvazno

Povezane vijesti

Komentari

Molimo Vas da pročitate sledeća pravila pre komentarisanja:

Komentari koji sadrže uvrede, nepristojan govor, prijetnje, rasističke ili šovinističke poruke neće biti objavljeni. Nije dozvoljeno lažno predstavljanje, ostavljanje lažnih podataka u poljima za slanje komentara. Molimo Vas da se u pisanju komentara pridržavate pravopisnih pravila. Komentare pisane isključivo velikim slovima nećemo objavljivati. Zadržavamo pravo izbora i skraćivanja komentara koji će biti objavljeni. Mišljenja sadržana u komentarima ne predstavljaju stavove poslovnog portala CAPITAL.ba. Komentare koji se odnose na uređivačku politiku možete poslati na adresu [email protected]

Smanjenje je toliko simbolično, da privredi značajno pomoći neće…koliko će pogoršati IONAKO LOŠE stanje u zdravstvu, a i ostala dva fonda kojima se smanjuje stopa, nisu ništa bolja.

Ovom merom se vše gubi nego što se dobija – gledano TRENUTNO.