Ekonomske lekcije objašnjene na jednostavan i zanimljiv način (5)

05.07.2013. / 8:00

BANJALUKA, U nastojanju da na što razumljiviji prikaže današnje ekonomske prilike i procese, ali i one iz prošlosti, saradnik poslovnog portala CAPITAL. ba Dejan Barać iz Niša u današnjoj priči govori o liberalizmu.

BANJALUKA, U nastojanju da na što razumljiviji prikaže današnje ekonomske prilike i procese, ali i one iz prošlosti, saradnik poslovnog portala CAPITAL. ba Dejan Barać iz Niša u današnjoj priči govori o liberalizmu.

„Po plodovima njihovim poznaćete ih.“ (Matej 7,15-20)

Vidljiva ruka države

Liberalizam zagovara deregulaciju, odnosno dehomogenizaciju tržišnog ponašanja. To znači da treba pustiti tržišne aktere (pojedinci, firme, fondovi, banke) da sami sebe regulišu. Tako se „dobra poslovna praksa izdvaja, a loša nestaje,“ iz razloga što pojedinci, firme i banke beru plodove sopstvenih dobrih i loših izbora (ulaganja, neulaganja itd). Tržište nije predvidivo. Ako neko tržišni akter ulaže u nešto (nekretnine, hartije od vrijednosti, akcije neke kompanije itd.) za šta procijenjuje da će biti profitabilno, a ispostavi se da je loše investirao – grešku treba da plati svojim novcem, a ne da ga npr. sanira država novcem svih poreskih obveznika. Nasuprot tome, regulacijom se homogenizuje tržišno ponašanje. Sve greške regulatorne politike, „proizvedene“ bilo iz najboljih bilo iz najgorih pobuda, „prelivaju“ se na cijelo tržište, odnosno plaćaju ih svi tržišni akteri. Krizu hipotekarnih kredita u SAD (2007) izazvalo je sadejstvo regulatorne politike američke države i nedozvoljenih finansijskih špekulacija, da ne kažemo djelovanje „finansijskih ajkula“. Napominjemo da ne treba svakoj finansijskoj špekulaciji dodati negativan predznak, ali postoje špekulacije koje nisu dozvoljene.

Liberalizam je, na primjer, bio prisutan u SAD uoči Prvog svjetskog rata. Međutim, kako su banke u SAD u to vrijeme često bankrotirale (naročito je bila kritična 1907. godina), što je povlačilo sa sobom gubitak novca deponenata, tokom prve godine mandata predsjednika Vudroa Vilsona (1913-1921) stvorene su Federalne rezerve (eng. Federal Reserve District). To se dogodilo 23. decembra 1913. godine. Ova centralna banka dobila je zadatak da sprovodi regulaciju i kontrolu američkih finansijskih institucija, monetarnih institucija i tržišta. Kasnije je donijet i niz zakona kojima su se ograničavale tržišne slobode u SAD. Pravo pitanje je da li je danas potpuna liberalizacija svjetskog tržišta uopšte moguća? Vidjeli smo već da svako štiti sopstveno tržište ne toliko carinskim, koliko necarinskim barijerama – to su uvozne kvote, standardi o kvalitetu proizvoda i njihovoj majoritetnoj proizvodnji (od 51 procenat) u državi porekla, zatim tzv. antidamping zakonima itd. Drugačije saopšteno, djelimičnu ili potpunu regulaciju tržišta sprovodi i te kako vidljiva ruka svake države.

Mantre neoliberalizma

Neoliberalizam je politička filozofija čiji pobornici zastupaju ekonomsku liberalizaciju, slobodno preduzetništvo, otvoreno tržište, slobodnu trgovinu, privatizaciju, deregulaciju, smanjenje veličine javnog sektora, uz povećanje uloge privatnog sektora u savremenom društvu. Tvorac izraza „neoliberalizam“ (1938) bio je njemački sociolog i ekonomista Aleksander Rustov (1885-1963). Kako nije u pitanju monolitna politička (i ekonomska) filozofija, neoliberalizam čini više pravaca – Frajburška škola, Austrijska škola, Čikaška škola i tzv. Lipmanov realizam.

Bez namjere da izložimo oštroj kritici sve nosioce i pobornike ove političke filozofije, postavićemo zdravorazumska pitanja – šta se sve pod firmom neoliberalizma, tj. političkih i ekonomskih sloboda, „prodavalo“ zemljama „trećeg svjeta“ i zemljama u razvoju i do kakve (pre)raspodjele je to dovelo?

Ispovjest i okajanje grijeha

„Ekonomske ubice su izuzetno dobro plaćeni profesionalci koji zemljama širom planete otimaju hiljade milijardi dolara. Oni usmjeravaju pare iz Svjetske banke (eng. World Bank), Američka agencija za međunarodni razvoj (eng. U.S. Agency for International Development – USAID) i drugih stranih organizacija za ,pomoć‘ u novčanike velikih američkih ,internacionalnih‘ korporacija i džepove članova nekoliko bogatih familija koje kontrolišu planetarne prirodne resurse. Njihova oruđa uključuju fabrikovane (falsifikovane) finansijske izvještaje, namještene izbore, podmićivanje, iznuđivanje (ucjene), seks i ubistva. Oni igraju igru koja postoji od kad postoje imperije, s tom razlikom da se sadašnja igra, u ovo vrijeme globalizacije, dodatno usavršila i prešla na još viši zastrašujući nivo. Trebalo je da budem svjestan da sam postao ekonomski ubica. (…)

Zbog mog kolege EHM i mene, Ekvador je danas u značajno gorem stanju nego što je bio prije nego što smo mi predstavili ,čuda‘ moderne ekonomike, bankarstva i inženjerstva. Od 1970. godine, u razdoblju koji je eufemistički nazvan naftni bum, zvanična stopa siromaštva porasla je sa 50 na 70 procenata, stopa nezaposlenosti se popela sa 15 na 70 procenata, a javni dug se povećao sa 240 miliona na 16 milijardi dolara. (…)

Nažalost, Ekvador nije usamljen slučaj. Gotovo svaka zemlja koju smo mi doveli u okrilje globalnog carstva, doživjela je sličnu sudbinu. Dug Trećega svijeta narastao je na više od 2.500 milijardi dolara, a cijena njegovog godišnjeg servisiranja (otplate) iznosi više od 375 milijardi dolara (2004) – što je više nego što Treći svijet potroši za zdravstvo i obrazovanje, a dvadeset puta više nego što zemlje u razvoju godišnje dobijaju od inostrane pomoći. Više od polovine ljudi u svijetu preživljava s manje od dva dolara dnevno, a to je otprilike jednak iznos kakav su dobijali početkom sedamdesetih godina (dvadesetog vijeka). U međuvremenu, jedan procenat ,odabranih‘ porodica Trećega svijeta posjeduje ukupno privatno bogatstvo između 70 i 90 procenata svih privatnih dohodaka i vlasništva nekretnina u svojoj zemlji. (…)

U njihovom stremljenju da uvećaju svoju globalnu imperiju koju čine korporacije, banke i vlade – koje zajedno predstavljaju ,korporatokratiju‘ – koriste svoju finansijsku i političku snagu da osiguraju da naše škole, kompanije i mediji podržavaju kako pogrešni koncept tako i njegove posljedice. Oni su nas doveli do tačke kada je naša globalna kultura čudovišna mašina koja zahtjeva eksponencijalno rastuće količine goriva i održavanja, toliko velike da će na kraju proždreti sve u vidokrugu i biće ostavljena bez drugog izbora osim da uništi samu sebe. (…)

Jahte i privatni mlazni avioni su predstavljeni kao uzor koji nas inspiriše da trošimo, trošimo i još više trošimo. Svaka prilika se koristi da nas ubjede kako je kupovina stvari naša građanska dužnost, da je pljačkanje zemlje dobro za ekonomiju i da zato služi našim višim interesima. (…) Ako zatajimo, daleko zloćudnija vrsta ubica – šakali, izlaze na scenu. A ako šakali zataje, onda posao prelazi u ruke militarista koji izazivaju sukobe. (…)

Istorija nas uči da ako ne promjenimo ovu predstavu, sigurno će se sve završiti kao tragedija. Imperije ne traju vječno. Sve do jedne su doživjele užasan kraj. One uništavaju mnoge kulture stremeći većoj dominaciji i na kraju se i same uruše. Ni jedna zemlja niti grupa zemalja ne mogu dugoročno napredovati kroz iskorištavanje drugih.

Ova knjiga je napisana da bi mogli da postanemo pažljiviji i promjenimo našu sudbinu. Siguran sam da kada dovoljno nas postane svjesno toga da smo iskorišćavani od strane ekonomskih čudovišta koja stvaraju nezasitu glad za svjetskim resursima, stvarajući sistem koji gaji robovlasništvo, onda ćemo prestati da ga tolerišemo. Preispitaćemo našu ulogu u svijetu u kome manjina pliva u blagostanju dok se većina davi u siromaštvu, zagađenju i nasilju. Mi ćemo se posvetiti upravljanju kursa prema ljudskosti, demokratiji i socijalnoj pravdi za sve.

Priznanje da problem postoji je prvi korak prema pronalaženju rješenja. Ispovjedanje grijeha je početak spasa. Neka ova knjiga onda bude početak našeg spasenja. Neka nas inspiriše da dostignemo više nivoe posvećenja i povede nas prema ispunjenju sna o uravnoteženim i pravednim društvima.“

(Džon Perkins, knjiga „Ispovjesti ubice ekonomija“, 2004

Rejting u ogledalu poslovnog partnera

„Revizija je jedna od tragičnih priča u Americi. Vi dođete, na primjer, kod ,Dilojta‘ i naručite izvještaj kakav želite, a oni vam kažu koliko to košta. Znači, izvještaji (revizora) se ,friziraju‘. Zašto? Zato što je američka država defakto dala monopol trima kućama – ,Fič‘, ,Mudiz‘ i ,Standard end Purs‘, koje jedine imaju (državnu) licencu da rejtinguju firme, banke, osiguravajuće kuće, savezne države, opštine (i hartije od vrednosti, prim. Dejana Baraća) u SAD (i svijetu). Njihov interes nije da otkriju skandal, jer bi tako izgubili klijente i velike zarade. Ko otkriva probleme? Privatni poslovni partneri, koji imaju najveći interes da to saznaju. (…)

Tokom javnog saslušanja u američkom Kongresu došao je glavni menadžer jedne od najvećih banaka na (američkoj) Zapadnoj obali – izvesni Kovačević iz San Franciska, sin iseljenika iz Crne Gore. Njegova banka je dobila 13 miliona dolara iz Obaminog paketa pomoći, jer je neko smatrao da su oštećeni zbog saradnje sa osiguravajućom kućom AIG. Kovačević im je poručio – ,Mi jesmo radili sa tim osiguranjem, ali nismo imali štete jer nismo budale, i možete taj novac (13 miliona dolara) da povučete s našeg računa‘. Nastalo je komešanje u sali. Kovačević je nastavio – ,S kim god imamo malo više posla, mi se zainteresujemo kako on stvarno finansijski stoji. Iako je to osiguranje (zvanično) imalo (najviši) rejting AAA, mi smo mu davali (najniži) rejting C. Kad god smo nešto radili s njima, pravili smo konstrukciju koja čuva balans‘. Ali, malo je bilo onih koji su se tako ponašali.“

(Miroslav Prokopijević, ekonomista, na tribini „Ko je odgovoran za ekonomsku krizu“ u Gornjem Milanovcu dana 26. juna 2009. godine)

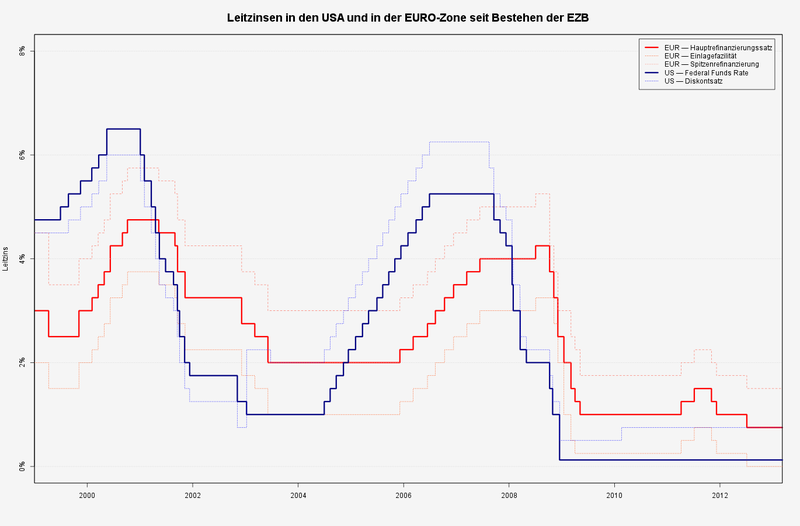

Kretanje referentne i diskontne kamatne stope (2000-2012) u SAD i zoni evra, izvor: „Vikipedija“

Nindža kreditni ratnici i finansijske ajkule

Avgusta 2007. godine u SAD je eskalirala kriza hipotekarnih kredita, a bankrot američke finansijske korporacije „Leman braders“ (eng. Lehman Brothers) 2008. godine najčešće se smatra početkom najduže recesije u savremenom svijetu. Po zvanično iskazanim podacima, ova korporacija je od 1994. do 2008. godine povećala godišnji profit sa 2,73 milijarde dolara na 19,2 milijarde. Međutim, činjenice su stajale drugačije – u momentu proglašenja bankrota „Leman braders“ bio je dužan impozantnih 613 milijardi američkih dolara.

Pomenuta kriza ima svoju predistoriju i prijetežno je poslijedica sinergije američke regulisane ekonomije, privatnog monopola tri vodeće američke agencije za davanje rejtinga (koje su se samoregulisale, a prema kojima su se upravljale ostale agencije) i finansijskih špekulanata.

Kao mjeru američkog prosperiteta, političari su smatrali kako treba što većem broju Amerikanaca omogućiti da kupe krov nad glavom. U vrijeme administracije Džimija Kartera (1977-1981) donijet je zakon o odobravanju kredita ugroženim kategorijama (Community Reinvestment Act, 1977), koji je kasnije dopunjavan amandmanima u vrijeme administracija predsjednika Džordža Buša Starijeg (1989-1993) i Bila Klintona (1993-2001).[1] Jedna od posljedica ovog zakona je pospješivanje američkih banaka da pozajmljuju novac klijentima, bez obzira kakav imaju kreditni rejting (odnosno, bilo da su dužnici sigurni sa stanovišta otplate kredita, bilo da su sporni). Banke su, dakle, ohrabrivane da odobravaju tzv. drugorazredne kredite (eng. subprime) građanima sa niskim prihodima i lošim kreditnim rejtingom. Ove kredite su šaljivo nazivali NINDŽA (eng. NINJA – No Income, No Job, No Assets) kreditima, jer su odobravani i stanovništvu bez prihoda, posla i imovine. Dakle, finansijski lobi i američki politički lobi sprovodili su „naduvavanje“ tržišta nekretnina i monetarnu politiku nerealno jeftinog novca (preko američke centralne banke, odnosno Federalnih rezervi).

Podsjećamo da svaka centralna banka „proizvodi“ novac i daje ga za likvidnost poslovnim (komercijalnim) bankama po diskontnoj (eskontoj) stopi, dok se prema referentnoj kamatnoj stopi upravljaju druge kamatne stope i ona odražava prosječnu tržišnu kamatnu stopu obračunatu na srednjoročne i dugoročne zajmove. I diskontnu i referentnu stopu procjenjuje i utvrđuje centralna banka države (ili zajednice država).

Zašto je vođena monetarna politika jeftinog novca? Važni istorijski momenti dogodili su se 2001. godine – pad elektronskog tržišta u SAD („pucanje dot kom balona“ – eng. Dot Com Boom, odnosno Internet bubble), teroristički napad na Njujork 11. septembra i bankrot najveće američke energetske kompanije „Enron“ (to je do tada bio najveći bankrot u istoriji SAD). Kako bi se ublažile poslijedice po američku privredu i izbegla recesija, Federalne rezerve su kontinuirano „obarale“ referentnu kamatnu stopu – koja je sa 6 procenata, koliko je iznosila u januaru 2001, pala na istorijski minimum od 1 procenta (januar 2003. godine). Odnosno, u periodu 2001-2005 referenta kamatna stopa bila je niža od one koju je propisivalo čuveno Tejlorovo pravilo. [2]

Tri ključne američke privatne agencije za davanje rejtinga (Standard & Poor’s, Moody, Fitch), kao produžena ruka američke države, od sedamdesetih godina XX vijeka uživale su status „nacionalno priznatih agencija za davanje rejtinga“ državama svijeta, bankama, osiguravajućim kućama, američkim saveznim državama, opštinama, hartijama od vrijednosti itd. Prema tome, rejting bilo kog subjekta na tržištu koje su one saopštavale imao je gotovo snagu zakona i korišćen je za regulaciju. Postavlja se zdravorazumsko pitanje – a ko ocjenjuje agencije za davanje rejtinga? Niko. One su se na izvestan način samoregulisale, pri čemu su sve ostale agencije „prepisivale“ nalaze tri vodeće.

Stopa rasta BDP-a u svijetu 2009. godine, izvor: „Vikipedija“

S druge strane, američke komercijalne banke su pozajmljivale novac i od Federalnih rezervi i tako što su emitovale sopstvene hartije od vrijednosti (hipotekarne obveznice). Pomenutim obveznicama tri agencije davale su najviši rejting AAA (ponekad i AA), što je bio pouzdan signal za ulagače iz cijelog svjeta da ih kupuju jer su sigurne (nerizične). Tako su u pomenute hartije od vrijednosti investirali su Arapi i Rusi (od prodaje nafte i gasa), ali i brojni svetski fondovi, kineski i japanski investitori itd. To je kasnije proizvelo „prelivanje“ krize na ostatak sveta (2008). Dok je tržište nekretnina raslo (nekretnine su kupovali građani, firme, ali i špekulanti), komercijalne banke nisu bile u problemu. Naime, čak i da dužnik ne može više da otplaćuje rate kredita za kuću, banka je zaplijeni i proda – tako da nije na gubitku. Međutim, bilo da se radi o tržištima automobila, nekretnina ili sirovina, nijedno od njih ne može neograničeno da raste – nastupaju i periodi stagnacije i pada. Tako je 2006. prodaja nekretnina gotovo stala (znaci usporavanja tržišta bili su prisutni još 2005), prodajne cene prestale su da rastu, a kamate komercijalnih banaka (koje su takođe bile na istorijskom minimumu) počele su da rastu – jer su Federalne rezerve kontinuirano podizale referentu kamatnu stopu – uz inflaciju u SAD koja je prijetila da ih još više podigne. Istovrijemeno, procenat nenaplativih kredita bivao je sve veći, pri čemu su dominirali krediti klijenata sa nižim (kreditnim) rejtingom. Cijene nekretnina počele su dramatično da padaju (2006), tako da su dužnici došli u situaciju da duguju više nego što njihova nekretnina realno vrijedi. Kada je balon „pukao“ (avgust 2007), banke su bile u posjedu velikog broja kuća koje nisu mogle da prodaju na tržištu. Naravno, ni tržište akcija nije bilo imuno na sva ova dešavanja. Cijela kriza uticala je da indeks Dau Džons (eng. Dow Jones Industrial Average)[3] opadne sa istorijskog maksimuma od 14.000 (19. jul 2007) na ispod 13.000 (15. avgust 2007). Uskoro je pad zabilježen na svim ostalim svjetskim berzama.

Vrani gavrani koji donose loše vijesti

„Do sada je kapitalizam preživjeo, uz veće poteškoće. Nadam se da će tako i nastaviti, ali sa manje poteškoća. Mislim da ne postoji alternativa globalnom kapitalizmu, ali kapitalizmu trebaju bolje institucije. (…)

Vrlo sam zabrinut zbog stanja u Evropi. Evro je u procesu uništavanja Evropske unije. U određenoj mjeri, to se već i desilo, u smislu da je EU zamišljena kao dobrovoljna zajednica ravnopravnih država. Ova kriza je pretvorila EU u nešto potpuno drugačije: odnos povjerioca i dužnika. A u finansijskoj krizi povjerioci vode glavnu riječ, tako da to više nije ravnopravan odnos. Sudbinu Italije, na primjer, više ne određuje italijanska politika, već – dužnički odnos. To je ono što zapravo diktira politiku. (…)

Prije svega, kriza evra je direktna posledica finansijske krize koja je započela 2007. godine u SAD. Globalna kriza otkrila je te nedostatke zone evra, iako neki od njih nisu prepoznati ni danas. (…)

Uvijek sam bio otvoren kada su u pitanju moje aktivnosti. Ne čude me tvrdnje da su finansijski špekulanti zapravo krivi za krizu. Finansijska kriza nije uzrokovana djelovanjem špekulanata, nego zbog vlasti koje su stvorile regulativu koja špekulantima omogućuje da rade to za šta ih se optužuje. Da bude jasnije, špekulanti su glasnici koji donose loše vijesti.“

(Džordž Soroš, američki poslovni čovek, koji je postao uveliko poznat po „crnoj sredi“ kada je 1992. špekulacijama „oborio“ britansku funtu i zaradio preko milijardu dolara, B92.

Grčka tragedija sa gogoljevim činom

Ekonomska kriza i prezaduženost države primorala je grčke vlade da od 2009. godine počnu da pretresaju stanje u javnim finansijama (iz kojih se nemilice „cijedio“ novac kroz malverzacije), uključujući i uvođenje poreza od 20 procenata na bruto prihod grčke crkve (2010). Pretraga u penzionom fondu dovela je i do nevjerovatnog otkrića da nekoliko hiljada „mrtvih duša“ koje su „podizale“ penziju; mnogi od njih su imali preko 110 godina. Zapravo, neke porodice su nastavile da podižu penzije svojih preminulih članova.

Strukturu grčkog duga (2012) od oko 340 milijardi evra (oko 180 procenata grčkog BDP-a) čini nekoliko komponenti – realan dug, smislena i besmislena socijalna davanja, trinesta i četrnaesta plata u javnom sektoru, prevare (lažne invalidske penzije, utaje poreza, lažni povraćaj PDV-a itd.) i dug koji je napravilo desetak najmoćnijih grčkih porodica.

Kako je počelo? Od 1981. kada je postala član Evropske ekonomske zajednice (koja je 1993. evoluirala u Evropsku uniju), a naročito tokom osamdesetih i devedesetih godina prošlog vijeka, Grčka je osećala blagostanje jer je „zasipana“ donacijama iz evropskih fondova – zahvaljujući kojima je gradila sopstvenu infrastrukturu. Iako nije bila spremna da prati tempo vodećih evropskih ekonomija, nije odolela sirenskom zovu jedinstvenog ekonomskog tržišta i zajedničke valute. Naravno, iza jedinstvenog tržišta i zajedničke valute stajali su viši interesi velikih evropskih ekonomija (posebno Njemačke i Francuske) koje su tako mogle da prodaju svoje proizvode bez necarinskih (standardi, kontingenti, kvote itd.) i carinskih prepreka. Doduše, članstvo u zoni evra Grčkoj jeste omogućilo da se povoljno zadužuje, ali su cijene robe i usluga na domaćem tržištu rasle – uz nekontrolisani rast platnog bilansa, budžetskog deficita i javnog duga do momenta eskalacije (2009).

Vlada Grčke je 2001. godine pribjgla „egzibicijama“ u knjigovodstvu radi prikrivanja deficita, kako bi se kvalifikovala za usvajanje zajedničke evropske valute. Američka investiciona banka „Goldman Saks“ (eng. Goldman Sachs Group) u tajnosti je „pomogla“ grčku vladu da ispuni kriterijume za članstvo u zoni evra (2001), pomoću komplikovane „devizne zamene“ (eng. currency swap), čime se „maskirala“ visina javnog deficita i javnog duga.[4] Podsjećamo da su još Ugovorom u Mastrihtu (potpisan 7. februara 1992, a stupio na snagu 1993. godine) definisani limiti budžetskog deficita (3 procenta BDP-a) i javnog duga (60 procenta BDP-a). Ove granice su članice zone evra masovno kršile – naročito Francuska, ali i Njemačka. Međutim, najveći skandal je izbio posle otkrića (2010) da je grčki budžetski deficit u 2009. bio na nivou 12,7 procenata BDP-a, dok je tadašnja prognoza javnog duga u 2010. godini bila 125 procenta BDP-a. Uporedo s tim, Grčka duži niz godina nije ostvarivala toliku produktivnost da bi priuštila relativno visok nivo životnog standarda (uključujući i organizaciju Letnjih olimpijskih igara 2004. godine). Na primjer, minimalna zarada u Grčkoj je u julu 2012. godine iznosila 684 evra, dok je minimalna zarada u Češkoj (koja je u to vrijeme imala gotovo identičan broj stanovnika kao Grčka) iznosila 312 evra, uz napomenu da je češki BDP u 2012. godini bio veći od grčkog.

Progonstvo zbog prvobitnog grijeha

Javni dug može, ali i ne mora da bude pokazatelj stepena zaduženosti države kao cjeline. Država (javni sektor) može da se zadužuje u inostranstvu (spoljni javni dug) i na domaćem tržištu (unutrašnji javni dug). Isto važi i za privredu i domaće komercijalne (poslovne) banke, dok se stanovništvo zadužuje samo na domaćem tržištu (kod poslovnih banaka). S jedne strane, javni sektor može da bude veoma štedljiv (niska javna potrošnja) i niskozadužen, ali s druge strane privatni sektor u širem smislu (stanovništvo i privreda) može da troši preko svojih mogućnosti. Važi i obrnuto. Najgore je kada se rasipnički ponašaju i javni i privatni sektor. Ruku na srce, veća javna potrošnja ima smisla, ako država npr. ulaže u kapitalne investicije, a ne „u stomake“.

Azijska finansijska kriza (1997-1998), koja je pogodila države Jugoistočne Azije i Južnu Koreju, svjedoči o koliko-toliko štedljivoj državi i rasipnom privatnom sektoru. Kada je na kraju 1996. godine podvučena crta, javni dug Južne Koreje je bio „sitnica“, odnosno svega 9 procenata BDP-a, dok su javni dugovi Indonezije i Tajlanda iznosili 27 i 15 procenata BDP-a, respektivno.[5] Neko bi rekao da su ove tri države bile primjer niskozaduženih zemalja. Gdje je nastao problem?

Poštujući uputstva MMF-a tokom osmadesetih i devedesetih godina prošlog vijeka, Tajland je sprovodio liberalizaciju svojih finansijskih institucija, što je značilo priliv „vrućeg novca“ (visokošpekulativni kapital koji donosi brzi profit i ujedno se brzo seli sa jednog na drugo finansijsko tržište), što je stvaralo iluziju privrednog rasta – jer su „baloni“ naduvavani, naročito u sektoru nekretnina. Na pojavu „vrućeg novca“ nisu bile imune ni ostale države regiona. Međutim, još je 1994. godine ekonomista Pol Krugman (dobitnik Nobelove nagrade za ekonomiju 2008) osporavao teze Svetske banke i MMF-a o „azijskom ekonomskom čudu“, i upozoravao da privredni rast ne može da se zasniva samo na uvozu novca. Kada je Tajland doživio ekonomski krah (1997), kriza se brzo prelila na ostale države iz okruženja (Maleziju, Singapur, Indoneziju, Filipine), ali i Južnu Koreju. Najteže poslijedice ove finansijske krize podnijeli su upravo Tajland, Južna Koreja i Indonezija, iz razloga što su njihove domaće valute bile precijenjene i zato što je njihov privatni sektor bio prezadužen i to u inostranoj valuti. Za nešto više od godinu dana (od juna 1997. do jula 1998. godine), nacionalne valute ovih zemalja su dramatično depresirale: Indonezija (-83,2 %), Tajland (-40,2 %), Južna Koreja (-34,1 %). Istovrijemeno, zabilježile su i strmoglav pad BNP-a (bruto nacionalni proizvod): Indonezija (-83,4 %), Tajland (-40,0 %), Južna Koreja (-34,2 %).[6] Teške posljedice su osjetili Malezija i Filipini, dok se Singapur relativno brzo oporavio.

Drugim riječima, uvek mora da se sagleda koliko troši država kao cijelina (javni i privatni sektor), s posebnom pažnjom na način finansiranja te potrošnje. Ukoliko javni i privatni sektor mogu da se zadužuju na domaćem tržištu i u domaćoj valutu (od domaće štednje), utoliko bolje za državu. Tipičan primjer za to je Japan, čije je javni dug u procentima BDP iznosio: 67 (1990), 140 (2000), 215 (2010), da bi već na kraju 2012. javni dug Japana iznosio impozantnih 237 procenata BDP-a, s tendencijom daljeg rasta.

Države u razvoju proganja ono što se ekonomiji zove „prvobitni grijeh“ (eng. original sin), odnosno njihova nemogućnost da se zadužuju u sopstvenoj valuti. Što će reći, bilo na domaćem bilo na stranom tržištu države u razvoju pretežno se zadužuju u inostranoj valuti (američkom dolaru, evru, švajcarskom franku, japanskom jenu itd). Strani kreditori finansiraju državu u razvoju kao cjelinu, odnosno da budemo precizniji – iz ekonomskih razloga plasiraju svoj kapital u državne hartije od vrijednosti, zatim kroz kredite privredi i stanovništvu itd. Kada se „prvi grijeh“ poklopi sa deficitom platnog bilansa, nastupa spirala koja nezadrživo vuče ekonomiju (privredu) u ponor. Uprošćeno posmatrano, u slučaju održavanja dugogodišnjeg platnog deficita za zemlju u razvoju važi slijedeći nimalo optimističan scenario: kontinuiran deficit platnog bilansa → država kao cjelina (javni i privatni sektor) se zadužuje u inostranoj valuti (eng. original sin) → spoljni i unutrašnji dug rastu → država kao cjelina postaje visokozadužena (novim kreditima servisiraju se i deficit platnog bilansa i stara dugovanja) → spoljni i unutrašnji dug nastavljaju da rastu → strani kreditori procjenjuju da je država kao cjelina postala prezadužena → iznenadno zaustavljanje priliva kapitala (eng. sudden stop), jer strani kreditori gube poverenje i prestaju da finansiraju državu kao cjelinu i/ili povlače kapital iz nje → u državi izbija teška finansijska kriza → država mora da sprovodi (ponekad rigorozne) mjere štednje → država upada u recesiju → izlazak države iz krize (najčešće bankrotom).

Postoji još jedan sindrom od kojeg pate male države – pretenzija da postanu postanu veliki finansijski centri. U slučaju Islanda, Irske i Kipra ovo se pokazalo kao pogubno, jer su ove države od početka Svjetske ekonomske krize (2007-2009) dopale velikih problema. Kada je finansijski sektor predimenzioniran u odnosu na veličinu nacionalne ekonomije, takve države postaju izuzetno „ranjive“ na prve udare finansijske krize, jer sa skromnim ekonomskim i budžetskim potencijalima nisu bile u mogućnosti da spriječe urušavanje sopstvenog bankarskog sektora. Drugim riječima, privilegiju da budu veliki finansijski centri imaju države sa moćnim ekonomijama (SAD, Velika Britanija, Njemačka, Japan, Švajcarska itd).

Dejan Barać, Niš

[1] Community Reinvestment Act, http://en.wikipedia.org/wiki/Community_Reinvestment_Act

[2] Taylor rule, http://en.wikipedia.org/wiki/Taylor_rule

[3] Dow Jones Industrial Average, http://en.wikipedia.org/wiki/Dow_Jones_Industrial_Average

[4] Dajana Džonston, „Pad Grčke,“ 1. mart 2010. godine, NSPM, http://www.nspm.rs/savremeni-svet/pad-grcke.html

[5] Nebojša Katić, „Svetska ekonomska kriza – stvarnost, mitovi i pouke,“ potral „wordpress.com“,

http://nkatic.wordpress.com/2013/03/18/tekst-o-ekonomskoj-krizi/,

http://www.standard.rs/nebojsa-katic-svetska-ekonomska-kriza-stvarnost-mitovi-i-pouke.html

[6] Asian financial crisis, http://en.wikipedia.org/wiki/1997_Asian_financial_crisis

Tagovi: Dejan Baracliberalizamneoliberalizamtopvazno

Povezane vijesti

Komentari

Molimo Vas da pročitate sledeća pravila pre komentarisanja:

Komentari koji sadrže uvrede, nepristojan govor, prijetnje, rasističke ili šovinističke poruke neće biti objavljeni. Nije dozvoljeno lažno predstavljanje, ostavljanje lažnih podataka u poljima za slanje komentara. Molimo Vas da se u pisanju komentara pridržavate pravopisnih pravila. Komentare pisane isključivo velikim slovima nećemo objavljivati. Zadržavamo pravo izbora i skraćivanja komentara koji će biti objavljeni. Mišljenja sadržana u komentarima ne predstavljaju stavove poslovnog portala CAPITAL.ba. Komentare koji se odnose na uređivačku politiku možete poslati na adresu [email protected]