Novine Prednacrta zakona o PDV-u: Udruženja i fondacije moraju plaćati PDV, ukida se posebna šema za građevinarstvo…

14.12.2018. / 16:46

– Stopa PDV-a ostaje 17 odsto

– Uvodi se obavezna Evidenciona prijava (ED) i za lica koja nisu PDV obveznici

BANJALUKA – Porez na dodatu vrijednost (PDV) u BiH ostaje 17 odsto, ali se u sistem plaćanja PDV-a uvode organi javne uprave, udruženja, fondacije, ustanove i druga pravna lica koja nisu poreski obveznici, a koji će plaćati PDV na primljene usluge od strane onih koji u BiH nemaju sjedište ili poslovnu jedinicu, otkriva portal CAPITAL.

U Prednacrtu Zakona o PDV-u, koji je danas razmatrao Upravni odbor Uprave za indirektno oporezivanje (UIO) BiH, a koji je u posjedu CAPITAL-a, navedeno je da je osnovni razlog za donošenje zakona potpuno usklađivanje i harmonizacija sa propisima Evropske unije.

“Prednacrt zakona o PDV, koji je pripremila UIO radi usklađivanja sa evropskim direktivama, dobio je danas podršku Upravnog odbora nakon čega će u daljoj proceduri biti kreiran nacrt ovog zakona i upućen u proceduru usvajanja”, saopšteno je nakon današnje sjednice UO UIO.

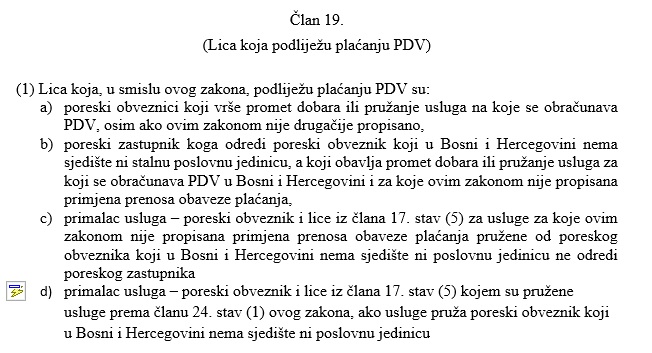

Naime, Prednacrtom zakona su preciznije definisani promet dobara i pružanje usluga, te pravila o prenosu imovine poreskog obveznika.

Posebno je obrađen način oporezivanja vrijednosnih kupona koji predstavljaju novinu u načinu oporezivanja, a koja je nastala kao posljedica specifičnih novih oblika i modaliteta u vršenju prometa.

„Najznačajnija novina je da se u sistem plaćanja PDV uvode i primaoci usluga (telekomunikacione usluge, radio-televizijske usluge i elektronski pružene usluge) koji nisu poreski obveznici, što je saglasno pravilima Evropske unije koji su u primjeni od 1. januara 2015. godine“, navedeno je u obrazloženju zakona.

Portal CAPITAL tražio je od UIO da pojasni ovu odredbu Prednacrta zakona, odnosno ko bi konkretno, prema ovoj novini u zakonu, ubuduće trebao da plaća PDV i za koje sve usluge. Po dobijanju odgovora, isti ćemo objaviti.

Što se tiče odredbi koje se odnose na utvrđivanje mjesta prometa dobara, mjesta pružanja usluga i mjesta uvoza, najznačajnije novine odnose na izmjenu pravila kod utvrđivanja mjesta pružanja usluga.

„Naime, od 1. januara 2010. godine u EU kao osnovno pravilo kod utvrđivanja mjesta pružanja usluga primjenjuje se mjesto gdje primalac usluge ima sjedište, iz čega proizilazi da važeće odredbe Zakona o PDV-u u BiH uzrokuju pojavu dvostrukog (ne)oporezivanja u slučajevima poslovnih transakcija sa privrednicima iz EU“, istaknuto je u obrazloženju.

U poglavljima u kojima se definiše nastanak poreske obaveze i reguliše formiranje poreske osnovice i standardna poreska stopa za oporezivanje nema značajnih izmjena i predloženo je da poreska stopa ostane 17%.

U poglavlju koje definiše oslobađanje od plaćanja PDV-a, u cilju efkasnijeg provođenja oslobađanja izvršeno je izjednačavanje u provođenju oslobađanja pri uvozu i pri domaćim nabavkama, te olakšan postupak za oslobađanja diplomatskim i konzularnim predstavništvima i međunarodnim organizacijama koja su ranije provođena kroz institut povrata.

Pored PDV prijave uvedena je i evidenciona prijava (ED) kojom obaveze po osnovu PDV prijavljuju lica koja nisu registrovani obveznici po osnovu PDV.

Prednacrtom zakona o PDV-u ukinuta je posebna šema u građevinarstvu koja je propisana odredbama važećeg Zakona o PDV.

Što se tiče faktura, novina je uvođenje elektronske fakture, koja je u primjeni u EU od 1. januara 2013. godine, a čime bi trebalo da bude uspostavljen jednak tretman papirne i elektronske fakture u cilju daljeg pojednostavljenja poslovanja.

Kao novina definisano je i evidentiranje lica – primaoca usluga za svrhe prijavljivanja i plaćanja PDV-a u slučajevima kada se obaveza plaćanja prenosi na primaoca usluge.

Prednacrtom zakona o PDV-u predviđeno je povećanje praga za registraciju sa 50.000 KM na 75.000 KM, što je preporuka MMF-a.

U obrazloženju se zaključuje da za povećanje praga za registraciju, zajedno sa visinom standardne stope, zadnju riječ treba dati Upravni odbor UIO.

CAPITAL: Svjetlana Šurlan

Tagovi: izborizdvajamoprednacrtuiovaznozakon o pdv

Povezane vijesti

Komentari

Molimo Vas da pročitate sledeća pravila pre komentarisanja:

Komentari koji sadrže uvrede, nepristojan govor, prijetnje, rasističke ili šovinističke poruke neće biti objavljeni. Nije dozvoljeno lažno predstavljanje, ostavljanje lažnih podataka u poljima za slanje komentara. Molimo Vas da se u pisanju komentara pridržavate pravopisnih pravila. Komentare pisane isključivo velikim slovima nećemo objavljivati. Zadržavamo pravo izbora i skraćivanja komentara koji će biti objavljeni. Mišljenja sadržana u komentarima ne predstavljaju stavove poslovnog portala CAPITAL.ba. Komentare koji se odnose na uređivačku politiku možete poslati na adresu [email protected]

Obavezno uvesti PDV crkvi sce preko tog i tog iznosa koji se utvrdi da potrose na odrzavanja crkve, plate pomocnim radnicima,putovanja i proizvodnju svijeca i cega sve ne..

Grade zgrade a ne placaju porez,jos sirotinji sahrane i osvestenja kuce i hljeba naplacuju. Crkva treba da daje sirotinji a ne otima od nje..

I Srpska i Hrvatska i Muslimanska..

Nevjerovatno da se nije stavila na razmatranje opcija da se plaćanje PDVa pomjeri sa 10.u mjesecu na zadnji dan u mjesecu. Država trpi prvih 20 dana a poslije toga ulazi u ciklus od 30 dana kao i ranije. Da ne pričam o tome da se razmatrala opcija po kojoj se PDV plaća kada se faktura naplati a odbija kada se faktura plati. To je normalno i realno ali kod nas u UO sjede ljudi koji ne znaju šta je ni P. od privrede niti konsultuju privredu prilikom donošenja zakona i odluka.